Εν μέσω καλοκαιριού οι τέσσερις συστημικές τράπεζες ανακοίνωσαν συνολικά κέρδη 2,3 δισ. ευρώ για το πρώτο εξάμηνο του 2024 και πρόβλεψη για κέρδη 4,8 δισ. ευρώ στο σύνολο της φετινής χρονιάς.

Των δε ανακοινώσεων, είχαν προηγηθεί οι αποφάσεις των γενικών συνελεύσεων με τις οποίες επισφράγισαν τις γενναιόδωρες αυξήσεις αποδοχών των διοικήσεων, τα μπόνους και τα μερίσματα για τους μετόχους. Οι παροχές σήμαναν την αλλαγή του σκηνικού που επικράτησε επί 14 χρόνια, καθώς μετά την κρίση, είχαν απαγορευθεί τα μερίσματα, τα μπόνους και όλα τα σχετικά, αφού οι φορολογούμενοι στήριξαν τις ελληνικές τράπεζες για να μην καταρρεύσουν με πάνω από 40 δισ. ευρώ για κεφαλαιακές ενισχύσεις – με χρήματα που δανείστηκε το ελληνικό Δημόσιο από την τρόικα και έχουν προστεθεί στο δημόσιο χρέος.

Επειδή όμως από το 2023 ο δείκτης των κόκκινων δανείων στις τράπεζες έπεσε κάτω από το 10%, άνοιξε πάλι η πόρτα για τον χορό των χρυσών αμοιβών, αφού, όπως ομοιόμορφα υπογράμμισαν όλες οι διοικήσεις στις γενικές συνελεύσεις, η επιτυχία πρέπει να επιβραβεύεται και οι τράπεζες πρέπει να δίνουν καλές αμοιβές στους μάνατζερ, για να προσελκύουν ικανά και ανταγωνιστικά στελέχη.

Συνεχώς μεγαλύτερες προβλέψεις για κέρδη

Είναι αλήθεια ότι τα νούμερα πάνε καλά και τροφοδοτούν συνεχώς μεγαλύτερες προβλέψεις για κέρδη. Πριν μόλις τρεις μήνες οι ίδιες οι τράπεζες προέβλεπαν συνολικά κέρδη 4,3 – 4,5 δισ. ευρώ για το σύνολο του 2024. Στις αρχές του μήνα, μαζί με τις ανακοινώσεις για καλύτερα κέρδη εξαμήνου οι τέσσερις συστημικές τράπεζες ανέβασαν τη συνολική πρόβλεψη για το 2024 στα 4,8 δισ. ευρώ.

Εάν η πρόβλεψη αυτή επιβεβαιωθεί και δεν ξεπεραστεί από την πραγματικότητα, οι τέσσερις συστημικές τράπεζες θα έχουν αποκομίσει κέρδη 12,3 δισ. ευρώ στην τριετία 2022-2024.

Ο λόγος, όμως, για αυτήν τη μεγάλη επιτυχία δεν είναι ότι οι χρυσοπληρωμένες διοικήσεις δημιούργησαν νέα ανταγωνιστικά προϊόντα, πραγματοποίησαν έξυπνες επενδύσεις, πήραν μερίδιο αγοράς από τον ανταγωνισμό ή, ακόμη, ξεπέρασαν τους ανταγωνιστές τους στα νούμερα.

Όλες οι τράπεζες πάνω – κάτω τα ίδια κέρδη βγάζουν, αναλογικά, με τα ίδια προϊόντα, τα ίδια επιτόκια και τις ίδιες προμήθειες.

Όλες επίσης εκμεταλλεύονται τη «λίμνη χρήματος» των καταθέσεων για τις οποίες δίνουν σχεδόν μηδενικά επιτόκια, αλλά την ίδια στιγμή χρεώνουν υψηλά επιτόκια για τα δάνεια. Η διαφορά είναι καθαρό και άκοπο κέρδος.

Την ίδια στιγμή, επειδή δεν δίνουν και πολλά δάνεια, διοχετεύουν τα φτηνά αυτά κεφάλαια σε υψηλότοκες καταθέσεις στην Ευρωπαϊκή Κεντρική Τράπεζα ή σε ομόλογα και έντοκα γραμμάτια του Δημοσίου.

Περίπου το 73% των κερδών τους προέρχεται από τόκους, ποσοστό που είναι από τα υψηλότερα στην ευρωζώνη. Όπως έχει αναλύσει το iEidiseis,gr (δείτε αναλυτικά ΕΔΩ) οι ελληνικές τράπεζες διαχειρίζονται παθητικά την «λίμνη ρευστότητας» των καταθέσεων, για τη συντριπτική πλειονότητα των οποίων δίνουν επιτόκιο κάτω από 0,5% και απλά μεταφέρουν τα χρήματα σε υψηλότοκα ομόλογα ή στον ειδικό λογαριασμό που διατηρεί η Ευρωπαϊκή Κεντρική Τράπεζα προκειμένου να καταθέτουν εκεί οι εμπορικές τράπεζες τα διαθέσιμά τους, ο οποίος δίνει επιτόκιο 3,75%.

Η ΕΚΤ «παίζει» από τη μια με το επιτόκιο καταθέσεων του ειδικού αυτού λογαριασμού και από την άλλη με το επιτόκιο με το οποίο δανείζει στις εμπορικές τράπεζες της ευρωζώνης και με τον τρόπο αυτό ρυθμίζει τη ρευστότητα και τα επιτόκια της αγοράς.

Σήμερα το επιτόκιο της ΕΚΤ για καταθεσεις τραπεζών είναι 3,75% και οι ελληνικές τράπεζες μεταφέρουν εκεί τα χρήματα των καταθέσεων, για τα οποία δίνουν σχεδόν μηδενικό επιτόκιο και καρπώνονται τη διαφορά. Τοποθετούν επίσης τη ρευστότητά τους και σε έντοκα γραμμάτια ελληνικού Δημοσίου (με 3,09% εκδόθηκαν εξάμηνα έντοκα προχθές) ή σε άλλες υψηλότοκες τοποθετήσεις.

Το «μυστικό» για τις προβλέψεις κερδοφορίας

Το «μυστικό», λοιπόν, πίσω από τις ολοένα καλύτερες προβλέψεις κερδοφορίας δεν είναι κάποιο «μυστικό όπλο» των τραπεζικών μάνατζερ, αλλά απλά ότι η Ευρωπαϊκή Κεντρική Τράπεζα καθυστερεί να μειώσει τα επιτόκια, παρόλο που ο πληθωρισμός υποχωρεί.

Όσο τα επιτόκια της ΕΚΤ παραμένουν υψηλά, οι τράπεζες-ραντιέρηδες συνεχίζουν να «γυρίζουν το χρήμα» εκμεταλλευόμενες τη διαφορά επιτοκίων και παρουσιάζουν ολοένα περισσότερα κέρδη.

Το «κερασάκι» στην τούρτα της επιτυχίας των τραπεζικών μάνατζερ που συνέβαλε στην επιστροφή των τραπεζών στην κερδοφορία το 2022, είναι τα χρήματα που έδινε η Ευρωπαϊκή Τράπεζα στις τράπεζες με ειδικά δάνεια τα οποία είχαν μηδενικό ή και αρνητικό επιτόκιο (TLTRO).

Η ΕΚΤ έδινε τέτοια δάνεια με μηδενικό επιτόκιο, το 2014 και το 2016, για να υποστηριχθούν οι ευρωπαϊκές τράπεζες με φθηνό χρήμα εν μέσω κρίσης, αλλά τον Σεπτέμβριο του 2019, για πρώτη φορά η ΕΚΤ τα έδωσε με αρνητικό επιτόκιο μισή μονάδα. Ενώ το επιτόκιο καταθέσεων της ΕΚΤ ήταν μηδέν, το επιτόκιο δανεισμού ήταν αρνητικό, -0,5%, δηλαδή η ΕΚΤ έδινε τόκο για το δάνειο αντί να τον χρεώνει. Η τράπεζα δηλαδή δανειζόταν 1 εκατ. ευρώ, αλλά επέστρεφε 995.000 ευρώ.

Η κατάσταση αυτή επέτρεψε στις ελληνικές συστημικές τράπεζες να δανείζονται με αρνητικό επιτόκιο και να τα καταθέτουν με μηδενικό στον ειδικό λογαριασμό της ΕΚΤ, επωφελούμενες από τη διαφορά ή να τα διοχετεύουν σε τοποθετήσεις με υψηλότερο επιτόκιο.

Η «λεπτομέρεια» της υπόθεσης είναι ότι τα δάνεια αυτά δίνονταν με σκοπό να μετατραπούν σε δάνεια των εμπορικών τραπεζών προς τις επιχειρήσεις και τα νοικοκυριά για να υποστηριχθεί η αγορά και να λειτουργήσει η οικονομία.

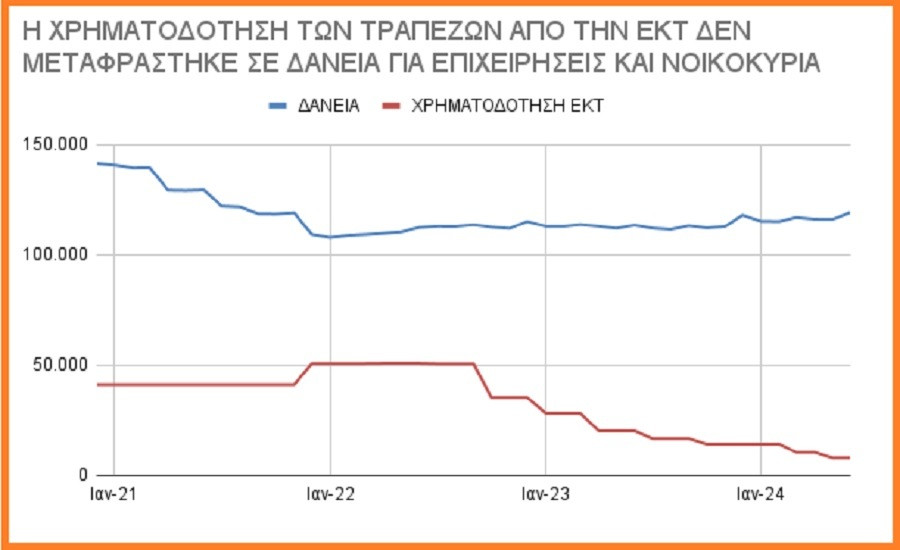

Παρόλο, όμως που οι τέσσερις συστημικές τράπεζες πήραν συνολικά 50,8 δισ. ευρώ από τα δάνεια της ΕΚΤ με αρνητικό επιτόκιο, δεν έδωσαν και πολλά δάνεια.

Όπως φαίνεται και στο παρακάτω διάγραμμα, τα χρήματα που πήραν οι ελληνικές τράπεζες από την ΕΚΤ (με κόκκινη γραμμή) δεν προκάλεσαν αύξηση του δανεισμού προς επιχειρήσεις και νοικοκυριά. Αντιθέτως, τα δάνεια (με μπλε γραμμή) μειώθηκαν.

Από τη στιγμή πάντως που άρχισαν οι αυξήσεις των επιτοκίων λόγω πληθωρισμού, η «μηχανή» αυτή σταμάτησε να λειτουργεί, οι τράπεζες έχουν επιστρέψει τα περισσότερα από τα 50,8 δισ. ευρώ που δανείστηκαν μέσω των TLTRO και το υπόλοιπο που παραμένει είναι περίπου 8 δισ. ευρώ.

Τώρα η «μηχανή» λειτουργεί με το υψηλό επιτόκιο της ΕΚΤ (3,75%) και τη χρυσοτόκο όρνιθα των καταθέσεων, για τις οποίες οι αποταμιευτές εισπράττουν σχεδόν μηδενικά επιτόκια με αποτέλεσμα η αξία των χρημάτων τους να χάνεται λόγω πληθωρισμού, αλλά συνεχίζουν να τροφοδοτούν την άνοδο των τραπεζικών κερδών.